القبس

open_in_new

April 09, 2026

بعد خسارة ربع قيمته.. هل فقد الذهب بريقه؟

Dr. Khaled Mubarak

Global Strategic Advisor

6 Min Read

#4

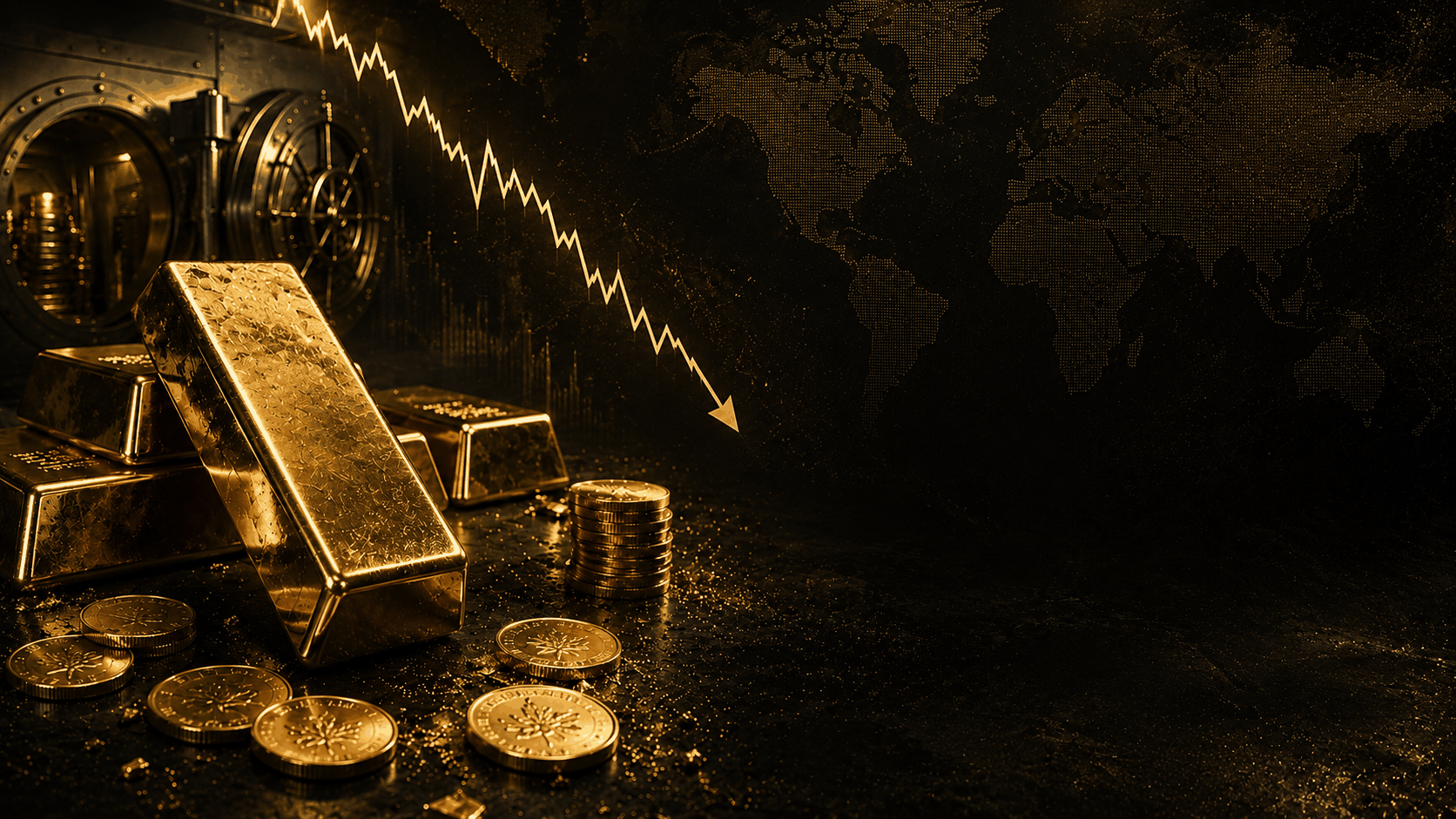

شهدت أسواق الذهب خلال الأسابيع الأخيرة تصحيحاً سعرياً حاداً، يُعد من بين الأشد في الدورات الحديثة، حيث تراجعت الأونصة من مستوى 5278 دولاراً في 27 فبراير إلى نحو 4115 دولاراً في 23 مارس، بانخفاض يقارب 22% خلال فترة زمنية وجيزة، قبل أن يعاود الذهب الارتداد إلى مستويات تقارب 4825 دولاراً عقب هدوء التوترات الجيوسياسية يوم الأربعاء 8 أبريل، في إشارة إلى دخول السوق مرحلة إعادة توازن بعد موجة بيع حادة، هذا التحرك لا يمكن تفسيره كحركة عشوائية، بل يعكس تفاعلاً معقداً بين محددات نقدية ومالية وجيوسياسية.

في المقدمة، برزت السياسة النقدية الأمريكية كعامل حاسم، إذ أدى تثبيت أسعار الفائدة ضمن نطاق %3.50 – %3.75، بالتوازي مع تراجع توقعات خفضها، إلى ارتفاع العائد الحقيقي، ما زاد من تكلفة الفرصة البديلة للاحتفاظ بالذهب. ونتيجة لذلك، تحولت التدفقات الاستثمارية نحو أدوات الدخل الثابت، خاصة السندات الحكومية.

بالتوازي، عزّز الدولار موقعه كملاذ نقدي عالي السيولة، مستفيداً من بيئة العوائد المرتفعة، وهو ما أدى إلى تراجع الطلب الاستثماري على الذهب، خصوصاً في ظل تفضيل المستثمرين للسيولة الفورية خلال فترات عدم اليقين.

أما على الصعيد الجيوسياسي، فقد أسهمت التوترات المرتبطة بمضيق هرمز في خلق ما يمكن وصفه بـ«صدمة سيولة قصيرة الأجل»، حيث اتجهت التدفقات نحو الدولار والطاقة بدلاً من الذهب، في مفارقة تعكس تغير سلوك المستثمرين في الأزمات الحديثة. ومع تراجع حدة التوترات، عاد جزء من هذه التدفقات إلى الذهب، ما دعم الارتداد الأخير دون أن يغيّر الاتجاه العام بشكل كامل.

ومن الناحية الفنية، أدى كسر مستويات الدعم النفسية عند 5000 و4500 دولار إلى تفعيل أوامر البيع الآلي، مما سرّع من وتيرة الهبوط عبر تأثيرات متسلسلة عززت من زخم الاتجاه الهابط، قبل أن يتحول لاحقاً إلى ارتداد تقني مدفوع بإعادة تموضع المستثمرين.

إضافة إلى ذلك، ساهمت إعادة موازنة المحافظ الاستثمارية، مع الأداء القوي لقطاعي الأسهم والطاقة، في تقليص جاذبية الذهب كأصل دفاعي، خاصة في ظل تحسن شهية المخاطرة.

قراءة تاريخية لنصف قرن

على مدى الخمسين عاماً الماضية، مرّ الذهب بدورات هبوط حادة مماثلة. ففي عام 1980، وبعد بلوغه ذروة تاريخية آنذاك عند نحو 850 دولاراً، فقد أكثر من %60 من قيمته خلال عامين. كما شهد بين عامي 2011 و2015 تراجعاً يقارب %45 (من 1920 إلى 1050 دولاراً). وحتى في أزمة 2008، هبط الذهب بنحو %30 خلال أشهر قبل أن يعاود الصعود إلى قمم جديدة.

إحصائياً، تشير البيانات إلى أن أي تصحيح يتجاوز %20 غالباً ما يتبعه ارتداد متوسط يتراوح بين %10 و%25، خلال فترة تتراوح بين 3 إلى 6 أشهر. كما حقق الذهب متوسط عائد سنوي يقارب %7 منذ سبعينيات القرن الماضي، رغم هذه التقلبات الدورية.

هل يمثل هذا التراجع فرصة استثمارية؟

تشير المؤشرات الحالية إلى أن السوق دخل مرحلة «مبالغة في الهبوط» Overshooting، أعقبها ارتداد تقني واضح. إلا أن هذا الارتداد لا يعكس تحولاً كاملاً في الاتجاه، بل يمثل إعادة تموضع مؤقتة ضمن مسار تصحيحي تقوده العوامل النقدية.

ويبقى توقيت الدخول مرتبطاً بعاملين رئيسيين: اتجاه أسعار الفائدة الأمريكية خلال الربع المقبل، ومسار التوترات الجيوسياسية، لما لهما من تأثير مباشر على السيولة العالمية وسلوك المستثمرين.

الخلاصة

لم يفقد الذهب وظيفته كملاذ آمن، لكنه يعيد تسعير نفسه ضمن بيئة اقتصادية جديدة تحكمها معادلة العائد الحقيقي والسيولة. وعليه، يمكن النظر إلى نطاق 4100 – 4300 دولار كمنطقة تجميع تدريجي مدروس، وليس كنقطة دخول كاملة، في ظل استمرار الضبابية التي تهيمن على الأسواق العالمية.

في المقدمة، برزت السياسة النقدية الأمريكية كعامل حاسم، إذ أدى تثبيت أسعار الفائدة ضمن نطاق %3.50 – %3.75، بالتوازي مع تراجع توقعات خفضها، إلى ارتفاع العائد الحقيقي، ما زاد من تكلفة الفرصة البديلة للاحتفاظ بالذهب. ونتيجة لذلك، تحولت التدفقات الاستثمارية نحو أدوات الدخل الثابت، خاصة السندات الحكومية.

بالتوازي، عزّز الدولار موقعه كملاذ نقدي عالي السيولة، مستفيداً من بيئة العوائد المرتفعة، وهو ما أدى إلى تراجع الطلب الاستثماري على الذهب، خصوصاً في ظل تفضيل المستثمرين للسيولة الفورية خلال فترات عدم اليقين.

أما على الصعيد الجيوسياسي، فقد أسهمت التوترات المرتبطة بمضيق هرمز في خلق ما يمكن وصفه بـ«صدمة سيولة قصيرة الأجل»، حيث اتجهت التدفقات نحو الدولار والطاقة بدلاً من الذهب، في مفارقة تعكس تغير سلوك المستثمرين في الأزمات الحديثة. ومع تراجع حدة التوترات، عاد جزء من هذه التدفقات إلى الذهب، ما دعم الارتداد الأخير دون أن يغيّر الاتجاه العام بشكل كامل.

ومن الناحية الفنية، أدى كسر مستويات الدعم النفسية عند 5000 و4500 دولار إلى تفعيل أوامر البيع الآلي، مما سرّع من وتيرة الهبوط عبر تأثيرات متسلسلة عززت من زخم الاتجاه الهابط، قبل أن يتحول لاحقاً إلى ارتداد تقني مدفوع بإعادة تموضع المستثمرين.

إضافة إلى ذلك، ساهمت إعادة موازنة المحافظ الاستثمارية، مع الأداء القوي لقطاعي الأسهم والطاقة، في تقليص جاذبية الذهب كأصل دفاعي، خاصة في ظل تحسن شهية المخاطرة.

قراءة تاريخية لنصف قرن

على مدى الخمسين عاماً الماضية، مرّ الذهب بدورات هبوط حادة مماثلة. ففي عام 1980، وبعد بلوغه ذروة تاريخية آنذاك عند نحو 850 دولاراً، فقد أكثر من %60 من قيمته خلال عامين. كما شهد بين عامي 2011 و2015 تراجعاً يقارب %45 (من 1920 إلى 1050 دولاراً). وحتى في أزمة 2008، هبط الذهب بنحو %30 خلال أشهر قبل أن يعاود الصعود إلى قمم جديدة.

إحصائياً، تشير البيانات إلى أن أي تصحيح يتجاوز %20 غالباً ما يتبعه ارتداد متوسط يتراوح بين %10 و%25، خلال فترة تتراوح بين 3 إلى 6 أشهر. كما حقق الذهب متوسط عائد سنوي يقارب %7 منذ سبعينيات القرن الماضي، رغم هذه التقلبات الدورية.

هل يمثل هذا التراجع فرصة استثمارية؟

تشير المؤشرات الحالية إلى أن السوق دخل مرحلة «مبالغة في الهبوط» Overshooting، أعقبها ارتداد تقني واضح. إلا أن هذا الارتداد لا يعكس تحولاً كاملاً في الاتجاه، بل يمثل إعادة تموضع مؤقتة ضمن مسار تصحيحي تقوده العوامل النقدية.

ويبقى توقيت الدخول مرتبطاً بعاملين رئيسيين: اتجاه أسعار الفائدة الأمريكية خلال الربع المقبل، ومسار التوترات الجيوسياسية، لما لهما من تأثير مباشر على السيولة العالمية وسلوك المستثمرين.

الخلاصة

لم يفقد الذهب وظيفته كملاذ آمن، لكنه يعيد تسعير نفسه ضمن بيئة اقتصادية جديدة تحكمها معادلة العائد الحقيقي والسيولة. وعليه، يمكن النظر إلى نطاق 4100 – 4300 دولار كمنطقة تجميع تدريجي مدروس، وليس كنقطة دخول كاملة، في ظل استمرار الضبابية التي تهيمن على الأسواق العالمية.

#

AI Integration

#

Policy 2026

#

Neural Pedagogy

#

Institutional Growth

Dr. Khaled Mubarak

Global Strategic Advisor at EduConsult with over 15 years of experience in institutional transformation and neural pedagogical frameworks.